Pior que 1929 (2ª parte)

A actual crise na economia dos Estados Unidos será pior que a de 1929. Vejamos três parâmetros de comparação.

A actual crise na economia dos Estados Unidos será pior que a de 1929. Vejamos três parâmetros de comparação.

Primeiro, a dimensão financeira. O ajuste no mercado hipotecário está longe de chegar ao fundo. O stock de residências não vendidas deprimirá mais os preços dos bens imobiliários (até em mais 30 por cento). Isso tem profundas ramificações em todo o sistema financeiro, bancário e não bancário. O ajuste em contas de bancos já atinge os US$300 mil milhões mas terá que ultrapassar o US$1,5 milhão de milhões. A redução de preços de casas implicará perdas patrimoniais de cerca de US$6,5 milhões de milhões, o que aumenta o risco de uma crise sistémica no sector bancário estado-unidense. Tudo isto será acompanhado de uma forte contracção no crédito para novos investimentos e consumo, o que aprofundará a recessão.

Se a recessão for profunda e longa, as perdas na bolsa de valores atingirão dimensões astronómicas. Tipicamente, as perdas na Wall Street para uma recessão de 12 meses implicarão uma queda de 30 por cento no valor das acções: em números absolutos, isso corresponde a apagar do mapa financeiro outros US$7 milhões de milhões. Para uma economia com um PIB de US$14 milhões de milhões, tudo isto é catastrófico. Esse castigo não havia sido suportado pela economia estado-unidense desde 1929.

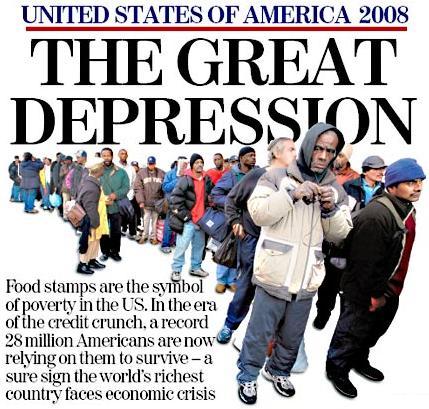

O segundo parâmetro refere-se à economia real. Como a crise financeira afecta a economia real? Do total de 51 milhões de famílias com uma residência, 8 milhões estão atrasadas nos seus pagamentos hipotecários e estão a perder as suas casas. Mas uma redução de preços de 30 por cento nos seus activos residenciais elevará para 21 milhões o número de proprietários que cairão em insolvência (o valor das suas casas será inferior ao da sua hipoteca!). Quarenta por cento dos proprietários nesse país estarão com problemas, algo inédito numa economia na qual 65 por cento das famílias são donas da sua casa.

Nos Estados Unidos o consumo privado ultrapassa em 73 por cento a procura total de bens e serviços. Os preços altos das casas mantiveram o consumo durante os últimos 10 anos enquanto a poupança esteve no chão. Hoje, a queda nos preços de activos residenciais cortará a procura agregada e conduzirá a um maior desemprego (que já atinge níveis muito altos). O ajuste já começou e está a ser doloroso: neste ano a indústria da construção já acusa uma queda de 50 por cento. Estes números são suficientes para recordar a Grande Depressão com suas sequelas de quebras, desemprego e destruição patrimonial numa escala gigantesca.

Um problema grave é que a margem de manobra é cada vez mais estreita. A Reserva Federal relaxou a política monetária, cortando a taxa de juros líder (de 5,5 por cento para 2,5 por cento) e tudo indica que esta postura de grande flexibilidade se vá manter. A oferta monetária (incluindo o agregado M3) continua a crescer porque os bancos requerem liquidez. Mas manter a oferta monetária nos níveis actuais equivale a aplicar como remédio o que originalmente fez com que o paciente adoecesse. O frenesim da política monetária flexível dos anos de Greenspan não pode continuar nas condições actuais.

Por sua vez, a política fiscal terá que respirar fundo para conceber um mecanismo de ajuda directa aos proprietários de casa que estão em dificuldades. Mas para umas finanças pública que acusam um défice (real) próximo aos US$600 milhões, o novo pacote que implicaria absorver o custo de quitações significativa no valor nominal das hipotecas poderia tornar-se difícil de engolir.

O terceiro parâmetro de comparação com a crise de 1929 tem a ver com as relações económicas internacionais. Tudo está a suceder numa economia lastrada pelos dois gigantescos défices, no fiscal e na conta corrente. A política cambial conduziu a uma perda no valor do dólar, o que ajuda o ajuste externo dos EUA mas afecta negativamente as exportações do resto do mundo para os Estados Unidos. Isto no contexto de um sobre-investimento em quase todos os ramos das manufacturas à escala mundial, desde electrodomésticos até automóveis, não anuncia nada de bom.

A tendência para utilizar outras divisas como unidade de reserva intensificou-se, o que explica a apreciação do euro, do yen e outras moedas. Não há dúvida, quando passar a recessão que já afecta os Estados Unidos o papel do dólar na economia global terá mudado para sempre. A derrocada do dólar não é algo que se possa evitar nesta altura e as repercussões globais serão profundas. Só será preciso ver se o processo de des-dolarização relativa será feito com um mínimo de estabilidade, o se verificará no âmbito de comportamentos de pânico e de manada. Definitivamente, a actual crise não tem paralelo na história económica dos Estados Unidos.

A primeira parte deste artigo encontra-se em http://resistir.info/crise/nadal_30jul08.html

O original encontra-se em http://www.jornada.unam.mx/2008/08/06/index.php?section=opinion&article=026a1eco

Este artigo encontra-se em http://resistir.info/ .

0 comentários:

Enviar um comentário